Puntos Clave de la Noticia:

- El volumen mensual de derivados de activos digitales se situó en 5 billones de dólares durante abril de 2026.

- La cifra representa una contracción del 9,6% en comparación con los 5,5 billones de dólares registrados en marzo del mismo año.

- Binance concentró 1,41 billones de dólares de la actividad total, equivalente a una cuota de mercado del 28,2%.

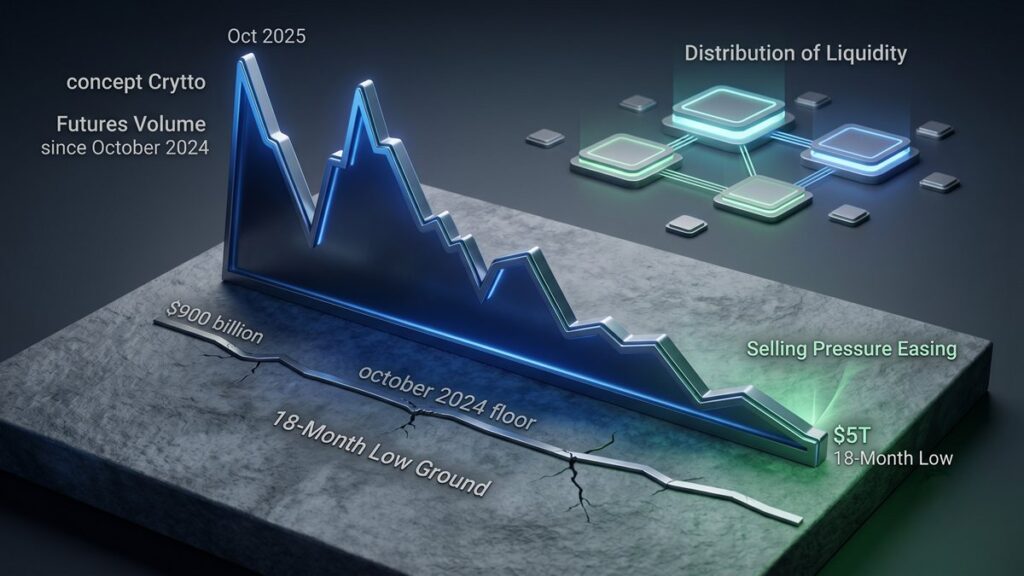

La actividad comercial en el mercado de derivados de activos digitales disminuyó significativamente. Durante abril del 2026, el volumen de futuros de criptomonedas cayó a $5 billones, siendo el nivel mensual más bajo reportado por la industria desde octubre de 2024.

Los datos históricos reflejan que el primer mes posterior al pico de actividad de este ciclo produjo un descenso aproximado del 22%. Las métricas de la misma fuente indican que el segundo mes registró una baja estimada del 28%. Estos dos meses de caídas consecutivas de doble dígito representaron la mayor parte del impacto en el mercado.

Posteriormente, la tasa de contracción mensual se estabilizó en torno al 9% por mes. Luego un periodo de estancamiento en los niveles de negociación entre enero y febrero. La tendencia a la baja se reanudó con una pendiente menor en el transcurso de marzo y abril. Con el resultado actual de 5 billones de dólares, el mercado de derivados borró más de la mitad de la actividad comercial registrada durante el máximo alcanzado en octubre de 2025. Los analistas del reporte sugieren que este patrón de desaceleración en la caída suele preceder de forma histórica a una fase de recuperación.

Distribución de la liquidez en las plataformas de negociación

La reducción general de los flujos comerciales generan una reorganización en las cuotas de participación de los principales exchanges de la industria.

Binance registró un total de 1,41 billones de dólares en transacciones durante abril de 2026. Por su parte, OKX ocupó el segundo lugar del sector al computar un volumen de 638.000 millones de dólares en el mismo periodo mensual.

La plataforma Bybit alcanzó los 384.000 millones de dólares, seguida por Gate.io con un registro de 355.000 millones de dólares. Debajo de estos cuatro operadores, el resto de los competidores individuales mantuvieron cifras inferiores a los 330.000 millones de dólares. El renglón que agrupa a las demás plataformas combinadas sumó 496.000 millones de dólares.

Los datos de la estructura de mercado sugieren que, cuando el volumen global se comprime, la cuota de participación tiende a concentrarse en los operadores más grandes. Esto ocurre debido a que las plataformas minoritarias pierden con mayor rapidez la actividad necesaria para sostener sus libros de órdenes. Bajo las condiciones actuales, las proyecciones del informe indican que el operador que ingresa a un nuevo ciclo con la mayor participación en un mercado contraído se presenta como el mejor posicionado estructuralmente.

La referencia técnica más cercana para los operadores se ubica en el suelo de octubre de 2024, cuando el volumen descendió a 4,1 billones de dólares antes de recuperarse a 10 billones de dólares en diciembre de ese año. La cifra actual se sitúa 900.000 millones de dólares por encima de ese nivel.

El comportamiento del mercado durante el cierre de mayo de 2026 determinará la validez de la fase de estabilidad. Si el volumen se sostiene por encima de los 5 billones de dólares o registra una variación menor a la baja del 9,6% vista en abril, la hipótesis de un suelo comercial ganará sustento técnico.