Puntos clave de la noticia:

- Más de $10 mil millones salieron de Aave tras el exploit de Kelp DAO por $292 millones, que impactó el respaldo cross-chain de rsETH.

- El capital se fragmentó entre Spark de Maker, protocolos de activos del mundo real y stablecoins, sin un destino único dominante.

- Una porción considerable migró hacia USDC; los usuarios repagan préstamos y esperan al margen del mercado.

Tras el exploit de aproximadamente $292 millones que quebró el respaldo cross-chain de rsETH, más de $10 mil millones abandonaron Aave en un proceso de desbandada que no tuvo un destino único ni ordenado.

Según datos de DeFiLlama, el total de valor bloqueado en el protocolo cayó alrededor del 40%, afectado por congelamiento de mercados, liquidaciones interrumpidas y desapalancamiento forzado que empujó a los usuarios a cerrar posiciones y retirar fondos.

Spark, el Nuevo Refugio de Maker

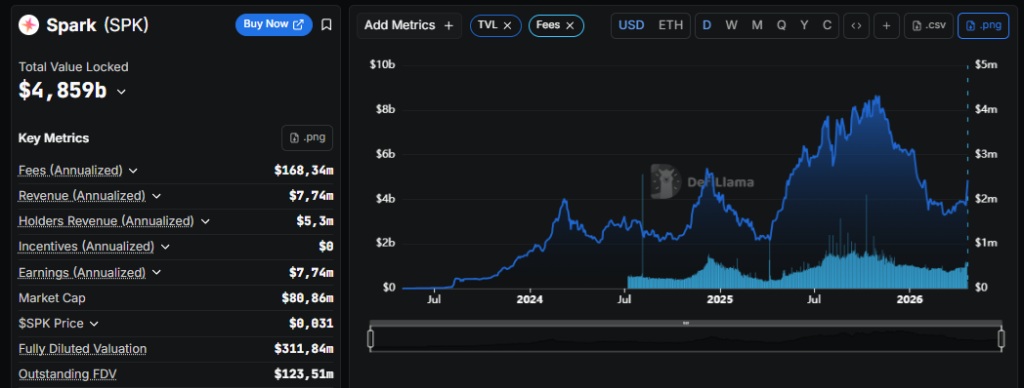

El beneficiario más claro del éxodo fue Spark, el protocolo vinculado a Maker, cuyo TVL creció cerca del 10% gracias a la rotación de usuarios que migraron hacia una infraestructura respaldada por las reservas de stablecoins de Sky, valuadas en $6.500 millones. La preferencia por Spark se debe a una búsqueda de controles de riesgo más estrictos frente a mercados de préstamos abiertos con exposición a mecanismos de colateral complejos.

Por su parte, los grandes proveedores de liquid staking como Lido mantuvieron una estabilidad relativa. Su nivel de resiliencia evidencia que los usuarios no están abandonando la exposición a ETH, sino eliminando las capas de riesgo asociadas al restaking, la rehipotecación y los puentes cross-chain, estructuras que el exploit de Kelp DAO dejó en evidencia.

Otros Destinos para el Capital de Aave

Un tercer destino emergió en protocolos de activos del mundo real como Centrifuge y Spiko, que ofrecen exposición a instrumentos tokenizados como bonos y letras del Tesoro. Este flujo hacia rendimientos offchain denota que el mercado prioriza la simplicidad y previsibilidad sobre rendimientos elevados con riesgo estructural.

Sin embargo, no todo el dinero que salió de Aave representa una rotación activa de capital. Una parte del descenso se explica por préstamos que fueron cancelados y posiciones cerradas, lo que reduce mecánicamente el TVL sin generar un nuevo destino registrable. Al mismo tiempo, una porción considerable de fondos se refugió en USDC y otras stablecoins, algunos usuarios prefieren esperar al margen antes de volver a desplegar capital.

El resultado es un mercado fragmentado que no encontró un sucesor claro para Aave, sino que distribuyó la confianza perdida entre simplicidad, control de riesgo y liquidez en efectivo.