Puntos clave de la noticia:

- Las Tesorerías de activos digitales recibieron apenas $180 millones en mayo, el nivel más bajo desde octubre de 2024, según datos de DefiLlama.

- Bitcoin representó el 98% del total de ingresos del mes, aunque sus flujos también cayeron un 95% respecto a los $3.800 millones registrados en abril.

- Analistas de Galaxy Digital advierten que el modelo de acumular y mantener tokens ya no basta; las firmas deberían generar rendimientos de forma activa.

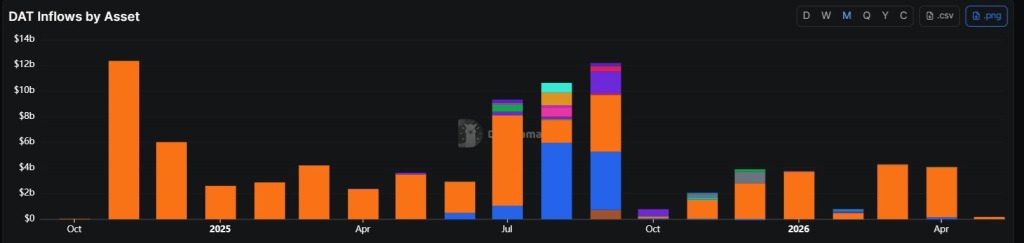

Las Tesorerías de activos digitales registraron en mayo su peor resultado mensual en más de siete meses. Según datos de DefiLlama, los flujos de entrada a estas compañías alcanzaron apenas $180 millones, una caída del 95% frente a los $4.400 millones recibidos en abril y una baja del 93% respecto al promedio mensual acumulado entre enero y mayo. Las cifras contrastan fuertemente con los dos meses anteriores, en los que el sector había sumado $4.200 millones en marzo y $4.400 millones en abril.

Las tesorerías vinculadas a Bitcoin concentraron prácticamente la totalidad de los flujos de mayo, con $177 millones, equivalente al 98% del total mensual. Sin embargo, esa cifra también se asemeja a una caída en picada frente a los $3.800 millones que las firmas con exposición a BTC habían recibido en abril. El resto del ecosistema aportó contribuciones marginales: ZCash, Story y Sui registraron pequeños ingresos, mientras que Litecoin registró una salida neta de $1,89 millones.

Las Tesorerías se Encuentra con el Fin del Modelo «Acumular y Mantener»

La firma de servicios financieros Galaxy Digital fue una de las primeras en advertir que el ciclo de acumulación pasiva de tokens llegó a su fin. Según Galaxy, las tesorerías de activos digitales deberán poner sus activos a trabajar mediante estrategias de staking, infraestructura de validadores o modelos de finanzas descentralizadas para seguir justificando su existencia ante los inversores.

El 26 de mayo, el proveedor de infraestructura de staking Everstake señaló que las tesorerías de Ethereum ya están siendo presionadas para generar ingresos activos, en parte porque los ETF de criptomonedas erosionan el atractivo de compañías que simplemente custodian ETH. Entre seis firmas que divulgaron ingresos por staking, esa actividad representó en promedio el 60% de sus ingresos reportados.

Los ETF Redefinen el Techo de Valuación

Arthur Firstov, director de negocios de la firma de infraestructura de pagos Mercuryo, sostuvo que atribuir el repricing de las tesorerías exclusivamente a los ETF «simplifica en exceso» la dinámica real del mercado. Firstov señaló que la dilución accionaria, los costos operativos y las pérdidas en el balance también pesan sobre las primas o descuentos con que cotizan estas compañías. «Los ETF imponen una restricción estructural que antes no existía. Establecen un techo permanente sobre la prima que las tesorerías pueden cobrar», afirmó. Firstov agregó que el staking mejora la eficiencia del capital en firmas con activos de prueba de participación, pero que un rendimiento del 3% al 5% no puede compensar estructuras corporativas débiles ni dilución continua.