Desde la aprobación de los primeros ETF de Bitcoin al contado en Estados Unidos y, posteriormente, de sus opciones, se esperaba que los mercados regulados de exposición a Bitcoin convergieran hacia un único precio de financiamiento eficiente. La realidad empírica, sin embargo, muestra lo contrario.

Un análisis reciente sobre 386 observaciones diarias entre opciones de IBIT (iShares Bitcoin Trust) y futuros de CME revela una brecha de carry anualizada persistente de aproximadamente 2,6 puntos porcentuales.

Este diferencial no es un ruido transitorio ni una oportunidad de arbitraje sencilla. Es, en nuestra opinión, la firma más clara de una segmentación estructural que ningún reloj de 24/7 podrá eliminar por sí solo.

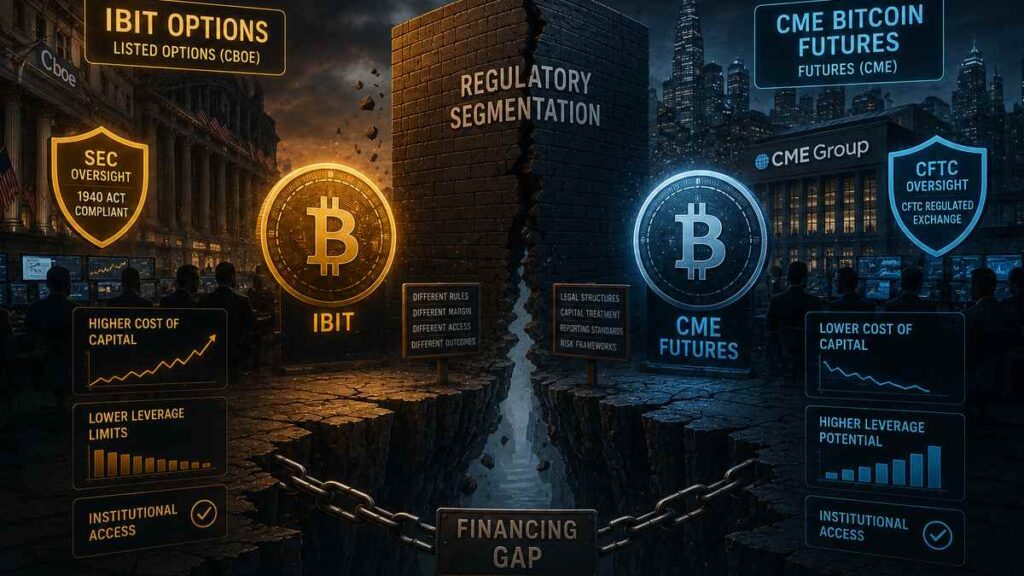

Para entender la magnitud del fenómeno, conviene recordar cómo se calcula esa brecha. En el lado de IBIT, se utiliza paridad put-call sobre las opciones del ETF para extraer un precio forward implícito, que luego se convierte a términos de Bitcoin mediante el ratio de creación/canje (22,66 BTC por unidad de creación). En el lado de CME, el precio del futuro es directamente el forward.

Ambos se anualizan y se comparan con el precio spot de referencia. Si ambos mercados fueran fungibles, los dos cargos por financiamiento deberían ser estadísticamente indistinguibles. Pero no lo son. La media de la brecha es 2,58 % y la mediana 2,52 %, con una consistencia que sugiere un factor sistémico, no aleatorio.

¿A qué se debe esta persistencia?

La respuesta no está en la volatilidad intrínseca de Bitcoin, sino en las reglas de cada jurisdicción regulatoria. Las opciones de IBIT operan bajo la órbita de la SEC y la OCC (Options Clearing Corporation), lo que impone ventanas de creación y reembolso de ETF, restricciones de préstamo por parte de los prime brokers y la necesidad de colateralizar con acciones del propio ETF.

En cambio, los futuros de CME están bajo la CFTC, con márgenes en efectivo o Treasuries, liquidación en efectivo basada en el índice BRRNY y una cámara de compensación diferente. No existe un mecanismo directo y sin fricciones para intercambiar exposición entre ambos sistemas sin incurrir en costos de capital, tiempos de liquidación asimétricos y colateral segregado.

Esta segmentación se ha visto agravada históricamente por los horarios de negociación. Hasta hace muy poco, los futuros de CME cotizaban solo en días hábiles, dejando un fin de semana sin cobertura para las posiciones de carry. La introducción de la negociación 24/7 en CME a partir del 29 de mayo de 2026 elimina ese componente específico.

Sin embargo, nuestra opinión es que la brecha de base no desaparecerá con ello. El componente de fin de semana era solo uno de varios; los costos de financiamiento asimétricos entre colateral de ETF y colateral en efectivo seguirán operando.

Un elemento aún más relevante es la concentración de liquidez

El volumen de opciones sobre IBIT ronda los 27-30 mil millones de dólares en interés abierto, mientras que las opciones sobre futuros de CME apenas alcanzan los 0,8-0,9 mil millones. Esa diferencia de aproximadamente 30 veces implica que los flujos institucionales de gran tamaño mueven precios en un mercado sin provocar la réplica inmediata en el otro.

En consecuencia, el carry del lado de IBIT puede desviarse del carry de CME durante períodos prolongados, sin que aparezca un arbitrajista capaz de explotar la diferencia de manera limpia.

Desde una perspectiva de mercado, esta brecha tiene implicaciones concretas. Para los formadores de mercado y los fondos de arbitraje, representa un costo de oportunidad: si se pudiera sortear la segmentación de colateral, existiría una operación de basis positiva (comprar el activo más barato en el mercado de financiamiento y vender el más caro).

Pero la realidad operativa impone que cualquier intento de arbitraje debe enfrentar márgenes separados, ausencia de acuerdos de cross-margining entre OCC y CME, y restricciones regulatorias para mantener posiciones cortas en ETF o largas en futuros según la jurisdicción. No es una ineficiencia de precios, sino una barrera institucional.

Recientemente se ha propuesto la introducción de opciones sobre el índice Nasdaq QBTC, que serían liquidadas en efectivo y podrían recibir alivio regulatorio por parte de la CFTC. Si estas opciones logran capturar liquidez, podrían competir directamente con las opciones de IBIT.

En ese escenario, la brecha podría comprimirse, pero no creemos que desaparezca por completo. Lo más probable es que se establezca un nuevo nivel de diferencial que refleje los costos de liquidez y los requisitos de margen entre el nuevo producto y los futuros de CME.

La brecha de 2,6 % entre IBIT y CME no es un error de pricing ni una oportunidad de arbitraje de corta duración. Es el síntoma de que el sistema financiero regulado para criptoactivos sigue siendo una colección de silos, no un mercado unificado. La solución no vendrá solo de extender horarios de negociación, sino de armonizar reglas de colateral, permitir el cross-margining entre derivados de ETF y futuros, y reconocer que la integración real entre la SEC y la CFTC sigue siendo un trabajo pendiente.

Mientras tanto, los participantes del sector debemos leer esta brecha no como una señal direccional del precio de Bitcoin, sino como un mapa de las fricciones estructurales que todavía limitan la eficiencia de los mercados regulados más líquidos.