Puntos clave de la noticia:

- Centrifuge encuestó a 150 operadores del mercado de tokenización y encontró diferencias considerables entre regiones sobre el crecimiento esperado.

- El 86% de los encuestados por Centrifuge considera que escalar la distribución es más prioritario que lanzar nuevos productos tokenizados en los próximos 18 meses.

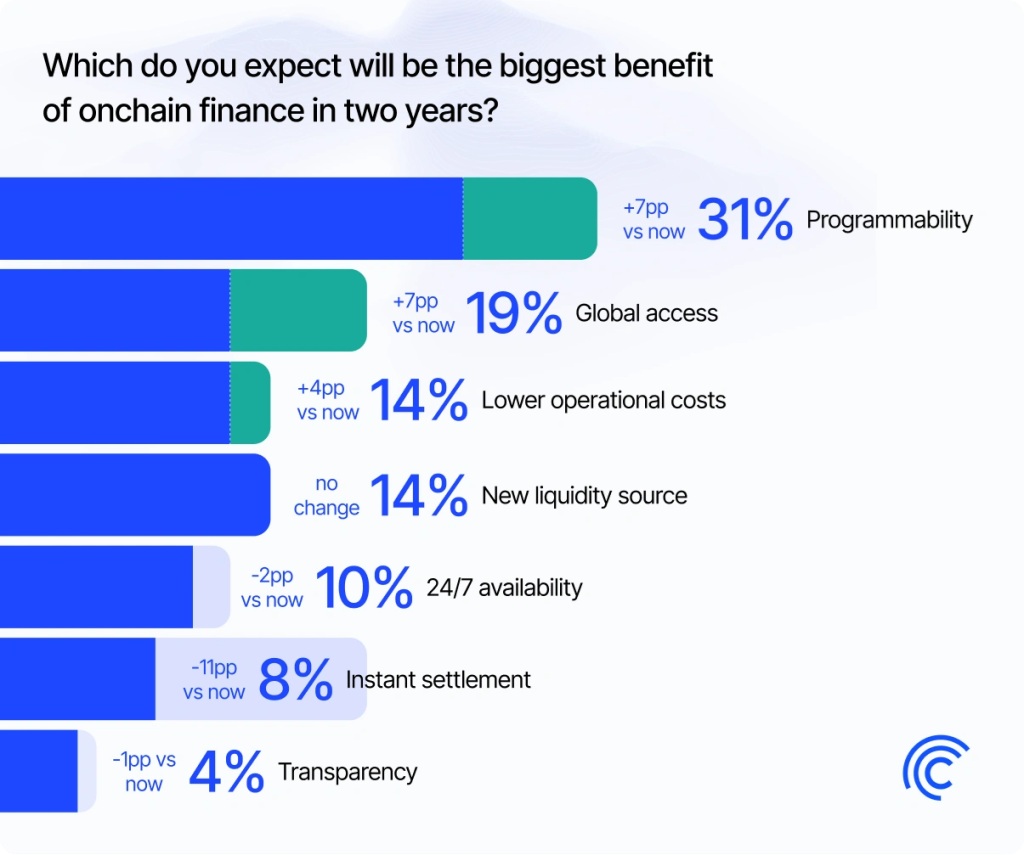

- La programabilidad subió siete puntos como el principal beneficio proyectado del financiamiento onchain, mientras que la velocidad de liquidación cayó once puntos.

La investigación más importante realizada hasta ahora sobre el estado de la tokenización de activos del mundo real llegó con una conclusión que contradice buena parte del consenso del sector: el problema no es la oferta, sino la distribución. Centrifuge publicó los resultados de una encuesta a 150 operadores activos en emisión, distribución, liquidez e infraestructura, realizada entre febrero y marzo de este año. Los hallazgos desafían varias de las narrativas dominantes sobre el camino al crecimiento del mercado.

América del Norte Mira más Lejos

El primer dato relevante es geográfico. Según el reporte de Centrifuge, el 79% de los operadores con base en América del Norte espera que los activos tokenizados bajo gestión superen los $150.000 millones de dólares para finales de 2027. En Europa, incluidos el Reino Unido y Suiza, ese porcentaje cae al 54%. Eric Manoukian, analista de investigación de Messari, atribuye la diferencia al contexto regulatorio: mientras que Estados Unidos atraviesa un fervoroso impulso institucional, Europa opera bajo un marco como MiCA que hasta ahora resultó más restrictivo que orientado al crecimiento.

Centrifuge: La Distribución Manda sobre la Emisión

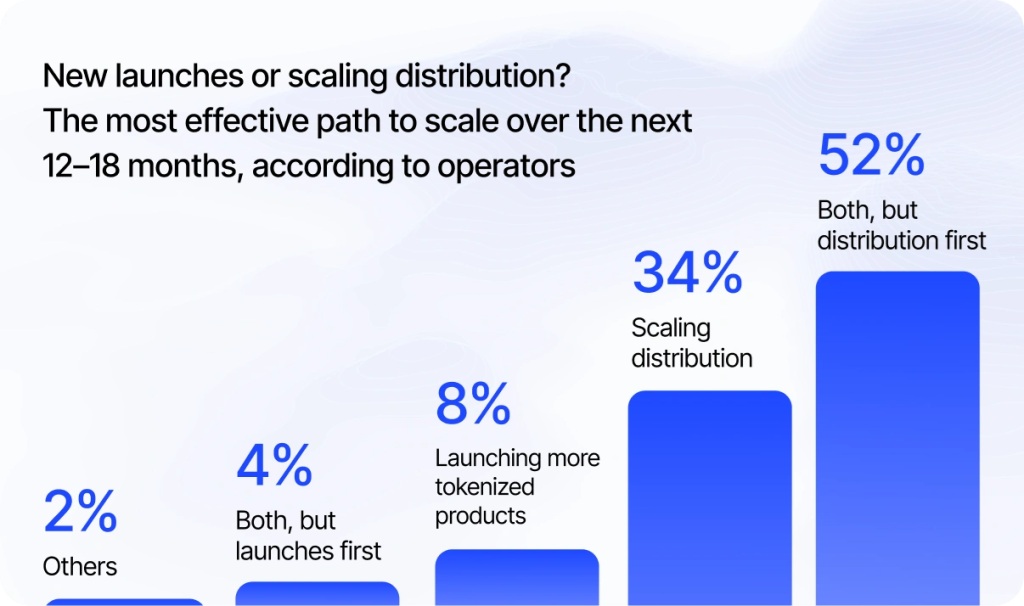

El hallazgo de Centrifuge con mayor consenso del relevamiento es también el más directo: el 86% de los encuestados prioriza escalar la distribución de productos existentes por encima de lanzar nuevos activos tokenizados en los próximos 12 a 18 meses.

El 52% señala que ambas dimensiones importan, pero que la distribución debe ir primero. Solo el 8% pone los nuevos lanzamientos como prioridad. Filippo Armani, investigador principal de Dune, vincula este dato con la actividad onchain: cada vez que un activo tokenizado se integra como colateral o se incorpora a una estrategia de liquidez, su utilidad crece y su distribución se acelera.

La programabilidad es el gran diferenciador estructural del sector. Pasó de ser una ventaja menor a liderar con el 31% las proyecciones de beneficio del financiamiento onchain en dos años, un incremento de siete puntos porcentuales. La accesibilidad también subió siete puntos hasta alcanzar el 19%. En sentido inverso, la velocidad de liquidación cayó once puntos hasta el 8%, la mayor caída registrada en la encuesta. Lo que antes definía la propuesta de valor de la tokenización empieza a ser tratado como un estándar mínimo, no como un diferencial competitivo.