Puntos claves de la noticia:

- Mineros de Bitcoin construyeron infraestructura energética hoy más valiosa que sus equipos.

- Empresas de IA necesitan los sistemas eléctricos que mineros desarrollaron por años.

- Mercados de deuda ven a firmas de IA como riesgo mayor que servicios públicos.

Hay un activo que los mineros de Bitcoin construyeron durante años sin saber que algún día sería más valioso que el cómputo en sí: la infraestructura de entrega de energía. Subestaciones, conexiones de transmisión, acuerdos de suministro eléctrico a largo plazo, equipos de operaciones capaces de mantener hardware funcionando las 24 horas.

Todo eso costó miles de millones de dólares y tomó años negociar. Y ahora resulta que es exactamente lo que la industria de inteligencia artificial no puede construir rápido suficiente.

Esa es la tesis detrás de la migración. No es que los mineros hayan abandonado Bitcoin —muchos siguen operando ambos negocios en paralelo. Lo que hicieron fue reconocer que poseían el cuello de botella de la economía digital del próximo ciclo: capacidad instalada de energía en ubicaciones con acceso a red, infraestructura de enfriamiento ya operativa y equipos técnicos entrenados en entornos de alta densidad de cómputo.

Vender esa capacidad a cargas de trabajo de IA genera márgenes que la minería, sometida a la volatilidad del precio de Bitcoin y a los halvings sucesivos, difícilmente puede garantizar de forma sostenida.

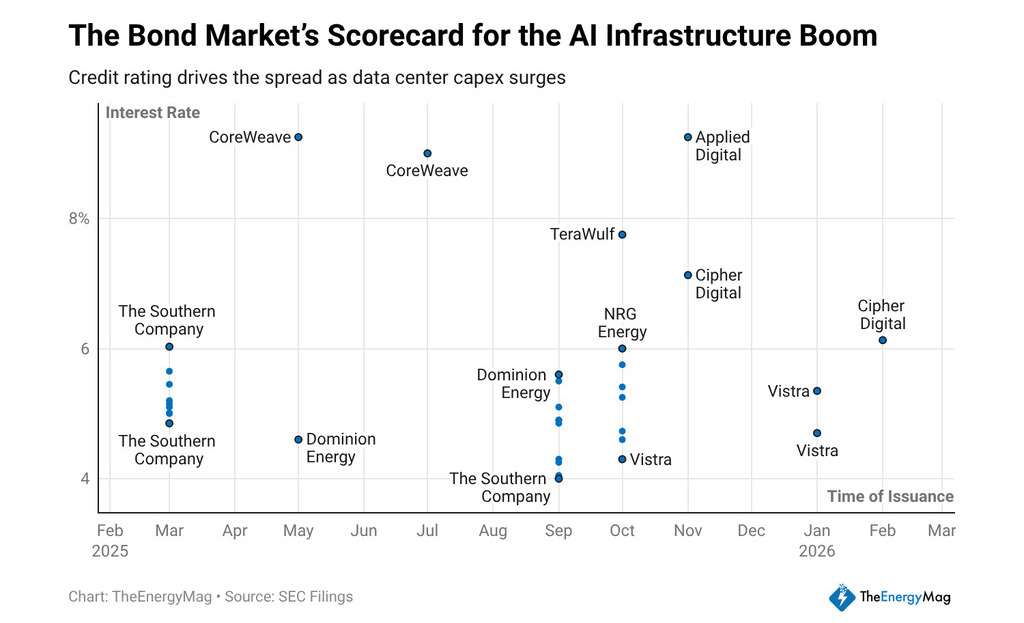

El mercado de deuda lo confirmó. En los últimos doce meses, empresas del sector levantaron aproximadamente 33 mil millones de dólares en deuda de largo plazo, y los cupones que pagaron cuentan una historia precisa sobre cómo los acreedores leen el modelo.

CoreWeave cerró colocaciones al 9.25% y al 9%. Applied Digital pagó 9.2%. TeraWulf emitió al 7.75%. Cipher Mining al 7.125% y 6.125%. Todas son empresas que transitan, en distintos grados, la misma ruta: de operadores de minería a proveedores de infraestructura de cómputo para IA.

Lo que el costo del dinero dice sobre el modelo

Un inversor en renta fija no financia narrativas —financia flujos de caja. Cuando un acreedor le cobra a una empresa de infraestructura de IA entre 300 y 500 puntos básicos más que a una empresa de servicios públicos regulada, está expresando una opinión sobre la predictibilidad de esos flujos.

Las empresas de servicios públicos tienen ingresos contractuales revisados por reguladores, estructuras tarifarias aprobadas y activos con vidas útiles de décadas. Las empresas que migraron de la minería a la IA tienen contratos de offtake —acuerdos de suministro de largo plazo con clientes que se comprometen a consumir capacidad de cómputo— pero los acreedores todavía no les otorgan el mismo crédito institucional.

Un contrato de offtake con un cliente de IA es tan sólido como la solvencia de ese cliente y como la demanda sostenida de los modelos que corre. Si el mercado de IA enfrenta una corrección de demanda o si la concentración de clientes en pocas empresas tecnológicas genera riesgo de contraparte, los flujos de caja de esas operaciones se vuelven menos predecibles que los de una empresa distribuidora de electricidad. Los acreedores cobran por esa diferencia, y los cupones que se ven en el mercado reflejan exactamente ese cálculo.

Para los inversores en activos digitales, el spread tiene una lectura adicional. El diferencial entre lo que paga una empresa de infraestructura de IA y lo que paga un activo consolidado equivale al costo de la transición.

Mientras las empresas del sector no acumulen suficiente historial de flujos bajo contratos de largo plazo, el mercado de crédito las seguirá tratando como apuestas de crecimiento. Eso presiona los márgenes operativos, porque parte del flujo de caja que generan se va directamente en servicio de deuda cara.

La escala de la apuesta se hace evidente cuando se mira la capacidad eléctrica planificada: las empresas de minería tienen en desarrollo aproximadamente 30 gigavatios de nueva capacidad orientada a cargas de trabajo de IA, casi el triple de lo que operan hoy.

No toda esa capacidad se construirá ni en los plazos anunciados ni al costo proyectado —los retrasos en permisos, las limitaciones de la red de transmisión y los costos de construcción son variables que históricamente comprimen los retornos anunciados en presentaciones de inversores.

Pero la dirección del capital es clara, y los resultados de Nvidia —94% de crecimiento en ganancias, 73% en ingresos, 68.1 mil millones de dólares en ventas trimestrales— confirman que la demanda de cómputo que alimenta esas decisiones de inversión no muestra señales de retroceso.

El modelo de negocio resultante combina dos lógicas que antes operaban por separado. Por un lado, la lógica del operador de infraestructura energética: maximizar el tiempo de actividad, minimizar el costo por megavatio-hora, negociar contratos de suministro eléctrico que protejan márgenes frente a la volatilidad del mercado spot.

Por otro, la lógica del proveedor de servicios de cómputo: atraer clientes con cargas de trabajo intensivas, firmar contratos de largo plazo que justifiquen la deuda emitida y construir una base de ingresos recurrentes que eventualmente convenza a los acreedores de bajar los cupones.

El éxito del modelo depende de si las empresas logran comprimir ese spread antes de que la deuda actual venza. Si en dos o tres años pueden refinanciar al 5% o 6% en lugar del 9% actual, el negocio mejora estructuralmente.

Si los contratos de offtake no se renuevan, si los clientes migran hacia infraestructura propia o si el precio de la energía sube más rápido que los ingresos por servicios de cómputo, el costo fijo de esa deuda cara se convierte en una carga que comprime los retornos y fuerza diluciones o reestructuraciones.

Para un inversor en activos digitales que evalúa exposición a este segmento, la pregunta no es si la migración mineros-IA tiene sentido como tesis de largo plazo —claramente lo tiene. La pregunta es en qué parte de la estructura de capital conviene estar: la deuda a 9% ofrece rendimiento con prioridad en caso de liquidación, pero el upside está limitado.

El capital accionario captura la apreciación si el modelo funciona, pero absorbe primero las pérdidas si los contratos no se sostienen. El spread en los bonos no es solo un dato del mercado de crédito —es el precio de entrada a una pregunta que todavía no tiene respuesta.