Puntos claves de la noticia:

- El FMI advierte que el uso de stablecoins respaldadas en dólares en países en desarrollo socava la política monetaria local y la demanda de moneda nacional.

- Estas monedas digitales crean canales paralelos para flujos de capital transfronterizos, eludiendo los controles tradicionales y acelerando la fuga de capitales.

- Las economías emergentes son especialmente vulnerables debido a su alta dolarización informal previa y marcos regulatorios débiles.

El Fondo Monetario Internacional publicó una advertencia sobre las stablecoins vinculadas al dólar y la presión que ejercen sobre las economías en desarrollo. La preocupación no gira en torno a la especulación ni a la volatilidad de precios. Gira en torno a lo que ocurre cuando los hogares y las empresas de países con alta inflación empiezan a usar stablecoins en dólares como su reserva de valor y unidad de cuenta preferida — y dejan de confiar en la moneda local.

El FMI llama al patrón «criptoización». Cuando los residentes de un país trasladan sus ahorros y transacciones a stablecoins en moneda extranjera, la demanda de la moneda local cae. Los bancos centrales pierden tracción sobre las condiciones crediticias porque los cambios en las tasas de interés ya no alcanzan a los segmentos de la población que operan en dólares digitales. Cuanto más se extiende el cambio, más difícil resulta ejecutar la política monetaria, y más agresivamente deben actuar los bancos centrales para producir el mismo efecto.

Stablecoins have the potential to reshape cross-border payments and capital flows. They offer opportunities, but also bring new risks—financial integrity, regulatory oversight, consumer protection, capital flow management, monetary sovereignty, and more. Learn more:… pic.twitter.com/AysA8nVd6K

— IMF (@IMFNews) February 10, 2026

Más allá de la política monetaria, las stablecoins abren un canal paralelo para los flujos de capital transfronterizos. En países con controles de capital, los residentes pueden trasladar valor al exterior mediante transferencias de stablecoins en lugar de operar a través de la banca tradicional. En períodos de tensión, ese canal acelera la fuga de capitales a una velocidad que las herramientas de política existentes no fueron diseñadas para contener.

Las simulaciones del FMI para mercados emergentes pequeños muestran las consecuencias: los depósitos bancarios domésticos caen con fuerza, el patrimonio neto de los bancos se contrae, los diferenciales de crédito se amplían, y cualquier choque externo genera una recesión más profunda de la que habría provocado en otras circunstancias.

Por qué las economías en desarrollo enfrentan un tipo de exposición diferente

Los mercados emergentes no llegan a este problema desde un punto de partida neutral. Muchos ya cargan con mercados de capitales domésticos poco profundos, dolarización parcial y baja confianza institucional en los bancos centrales.

Los hábitos y la infraestructura para la dolarización informal existen en un gran número de economías en desarrollo. Las stablecoins encajan directamente en comportamientos preexistentes — las personas ya saben cómo salir de la moneda local cuando la confianza se quiebra. El nuevo elemento es la velocidad y la accesibilidad.

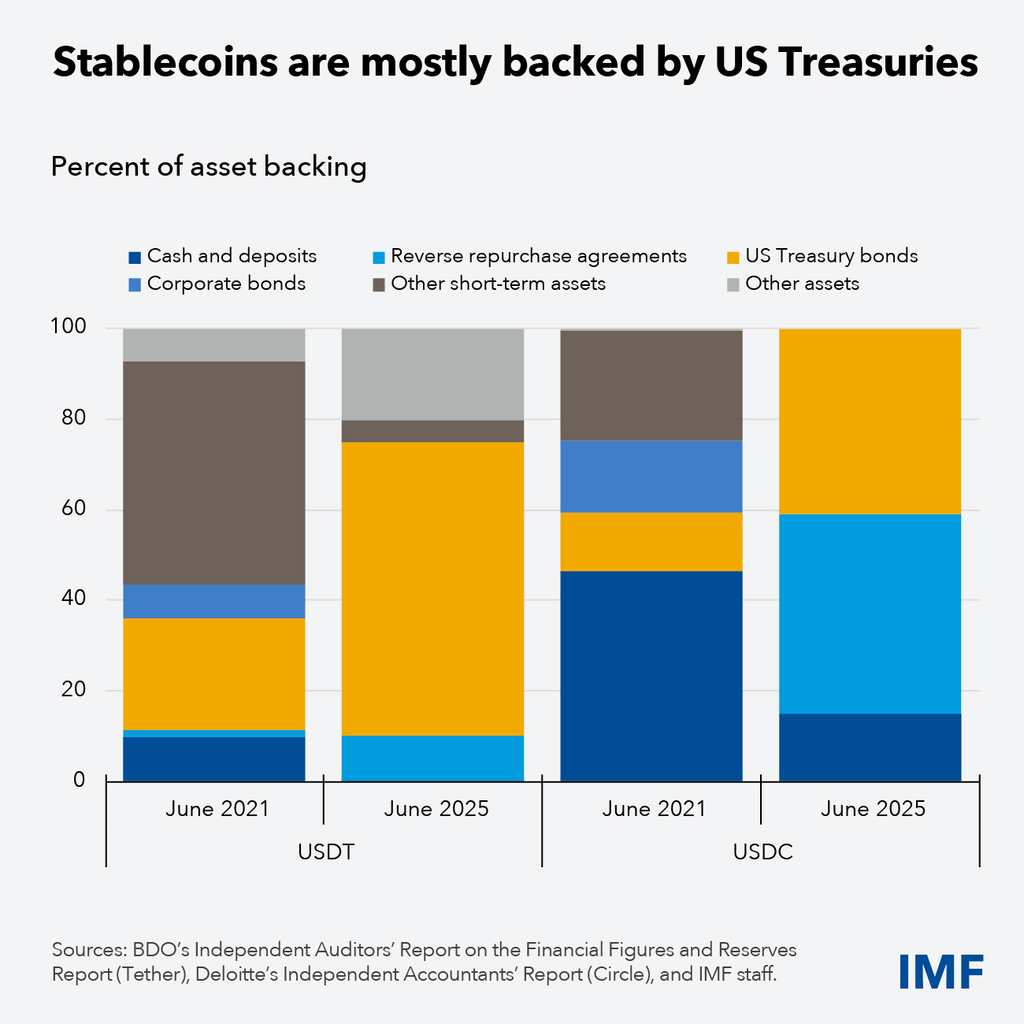

La adopción de criptoactivos para cobertura contra la inflación y envío de remesas ya registra niveles altos en varias economías de mercados emergentes y en desarrollo. El FMI señala además que los marcos de supervisión y prevención del lavado de dinero en muchos de esos países aún están rezagados, lo que permite a los emisores extranjeros de stablecoins operar sin supervisión plena. El arbitraje regulatorio se vuelve atractivo: los emisores eligen la jurisdicción con menor control, y las autoridades de los países afectados pierden visibilidad sobre los flujos transfronterizos.

Las recomendaciones del FMI abordan varias capas del problema al mismo tiempo. En el frente doméstico, los bancos centrales necesitan construir credibilidad, reducir la inflación y desarrollar mercados en moneda local lo suficientemente profundos como para competir con la conveniencia de las stablecoins en dólares.

En el frente regulatorio, las autoridades deben tratar las stablecoins sistémicas como instrumentos de pago sujetos a requisitos de reservas, derechos de redención, gobernanza y divulgación. Los marcos de gestión de flujos de capital necesitan cobertura explícita sobre los canales de criptoactivos para seguir siendo efectivos.

La coordinación internacional a través de organismos como el FSB y el GAFI reduce las posibilidades de que los emisores evadan la supervisión al operar desde jurisdicciones con regulación débil.

Algunos países también exploran monedas digitales de bancos centrales o depósitos tokenizados con regulación estricta, como una vía para ofrecer eficiencia en los pagos digitales sin ceder el control sobre la oferta monetaria.

Las stablecoins desreguladas por gobiernos y bancos representan una oportunidad transformadora en el ámbito financiero, al permitir pagos transfronterizos casi instantáneos y con costos mínimos, inclusión financiera real para millones de personas sin acceso a servicios bancarios tradicionales, y una resistencia efectiva a la censura o bloqueos arbitrarios de fondos.

Estas monedas estables facilitan la libertad financiera personal, fomentan la innovación sin permiso en DeFi —como préstamos, rendimientos y pagos automatizados mediante contratos inteligentes— y actúan como puente accesible hacia la adopción masiva de criptoactivos, especialmente en economías emergentes afectadas por inflación o controles de capital.

Crypto Economy, como plataforma comprometida con las noticias y el desarrollo del ecosistema cripto, apoya firmemente esta visión al promover activamente la desregulación de las criptomonedas, defendiendo un entorno donde la innovación descentralizada y la soberanía individual prevalezcan sobre intervenciones centralizadas que limitan el potencial de estas tecnologías.