Puntos claves de la noticia:

- Direcciones acumuladoras compran 372.000 BTC mensuales, 37 veces más que en septiembre de 2024.

- Los ETF de Bitcoin registran salidas de $8.200 millones desde el máximo histórico.

- El interés abierto en derivados cayó 27% en siete días a $21.700 millones.

Bitcoin cotiza con una caída del 50% desde su máximo histórico, pero los datos on-chain revelan un grupo específico acelerando compras en lugar de retirarse. Los datos de CryptoQuant muestran que las direcciones acumuladoras adquieren aproximadamente 372.000 BTC mensuales — un salto de 37 veces respecto a los 10.000 BTC mensuales registrados en septiembre de 2024. El contraste destaca cómo el comportamiento de los holders de largo plazo cambió drásticamente durante la corrección.

El filtrado estricto de CryptoQuant excluye billeteras de exchanges y direcciones de mineros, sugiriendo que los datos reflejan acumulación genuina en lugar de movimiento operativo. Mientras los traders de corto plazo reaccionan a la volatilidad, los participantes de largo plazo absorben oferta a tasas agresivas.

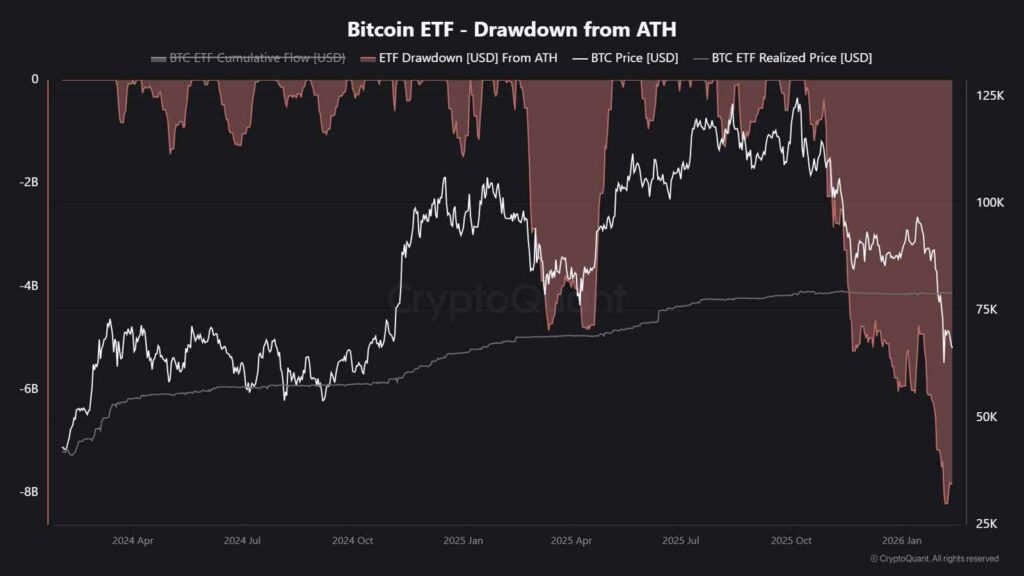

Los flujos de ETF de Bitcoin al contado registraron salidas netas de $8.200 millones desde el máximo histórico, marcando la mayor caída en la historia de productos regulados de Bitcoin. El precio actual se ubica 17% por debajo del precio promedio de compra de los tenedores de ETF en aproximadamente $79.000. La presión proviene de capital institucional saliendo de vehículos regulados, no de pánico minorista. Cuando los flujos institucionales se estabilizan o revierten, típicamente siguen cambios de régimen.

El Open Interest (OI) en derivados cayó de $45.500 millones a $21.700 millones, declinando 27% solo en los últimos siete días. El desapalancamiento agresivo limpia posiciones especulativas sobre-extendidas. Históricamente, las limpiezas mayores de leverage preceden mínimos locales o de ciclo al eliminar participantes débiles y reducir riesgo de liquidaciones en cascada.

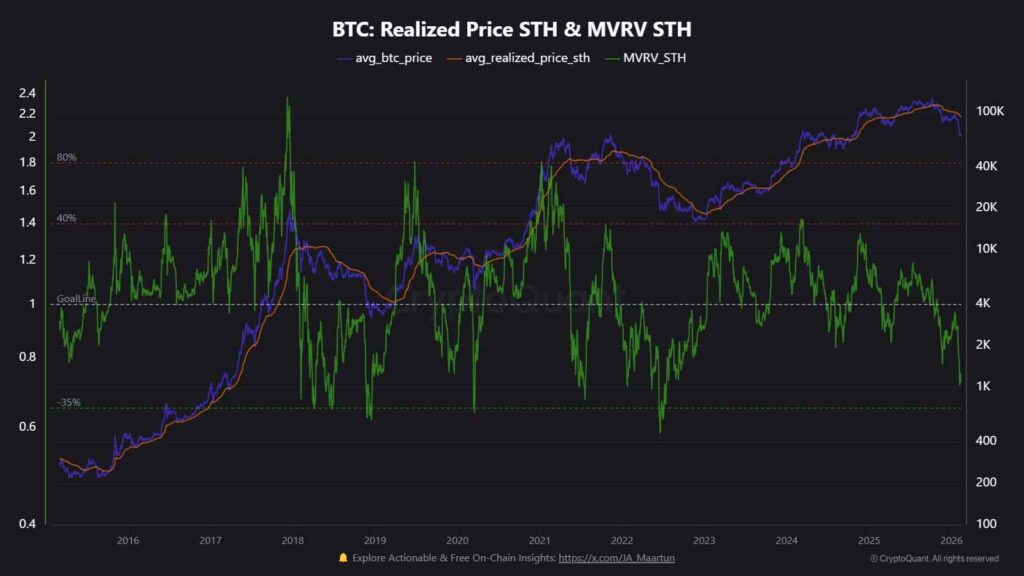

El precio realizado de los Short-Term Holders (STH) se ubica en $92.458, colocando el ratio MVRV de STH en 0.72 — lo que significa que los compradores recientes mantienen pérdidas promedio del 28%. El ratio alcanzó su nivel más bajo desde julio de 2022, el fondo del mercado bajista anterior. Aunque el MVRV puede caer a 0.5-0.6 en ciclos extremos, lecturas por debajo de 0.8 históricamente marcan zonas donde el riesgo/recompensa mejora sustancialmente para entradas de mediano a largo plazo.

Confluencia técnica y timing histórico de ciclos apuntan a ventana de mínimo entre mediados y finales de 2026

El precio testea múltiples capas de soporte simultáneamente: la zona del máximo histórico anterior, el límite superior del rango y un clúster mayor de soporte. Estructuras similares marcaron fondos de ciclo en fases previas. La alineación entre datos on-chain y acción de precio aumenta la probabilidad de reacciones fuertes — ya sea un rebote o capitulación final.

El analista @JA_Maartun proyectó patrones históricos desde el halving de abril de 2024. El patrón 2012 (777 días) apunta al 4 de junio de 2026. El patrón 2016 (889 días) sugiere el 24 de septiembre de 2026. El patrón 2020 (925 días) indica el 30 de octubre de 2026. La ventana histórica más común para fondos de ciclo cae en septiembre-noviembre.

Capitulation or Opportunity? 📉✨

• Bitcoin is still down -50% from its all-time high.

• Deeper drawdowns (-70% to -80%) are possible.But on-chain + structural data suggest we should start thinking about where a bottom could form. 🧵👇 pic.twitter.com/yZEsOyxOzU

— Maartunn (@JA_Maartun) February 14, 2026

Los fondos de ciclo requieren tiempo, dolor adicional y alineación de sentimiento macro. La caída del -50% duele pero permanece dentro de las normas históricas; ciclos anteriores registraron correcciones del -70% al -85%.

El miedo actual corre alto pero no ha alcanzado extremos. La combinación de limpieza de leverage, short-term holders profundamente en pérdidas, presión de salida institucional y confluencia técnica sugiere que el riesgo/recompensa mejora, incluso si caídas adicionales testean el precio realizado de $55.000 o la base de costo de holders de largo plazo en $41.000.

El análisis no declara un fondo absoluto. Identifica condiciones madurando hacia zonas de entrada mejoradas mientras respeta que el fondo final probablemente requiere varios meses más y posiblemente dolor más profundo antes de que las condiciones de reversión se alineen completamente.