Puntos claves de la noticia:

- Bitcoin cae 47% desde sus máximos sin señales confirmadas de un suelo.

- Cerca de 9.2 millones de BTC acumulan pérdidas no realizadas en el rango actual.

- Los ETFs de Bitcoin en EE.UU. registran salidas netas persistentes desde finales de noviembre.

Hay momentos en los mercados financieros donde el silencio dice más que el movimiento. Bitcoin lleva semanas instalado en uno de esos momentos. El precio oscila entre $60,000 y $70,000, ni cae con determinación ni sube con convicción. Lo que parece estabilidad en la superficie esconde, debajo, una acumulación de señales que apuntan en la misma dirección: el mercado no recupera, simplemente no colapsa.

La diferencia entre ambas condiciones importa más de lo que parece. Un mercado que no colapsa puede permanecer estancado durante meses, erosionando capital psicológico y financiero de forma lenta pero constante. Y las métricas actuales, vistas en conjunto, describen exactamente ese escenario: un activo atrapado en un equilibrio frágil donde los vendedores se agotaron pero los compradores no llegaron.

Desde máximos históricos, Bitcoin acumula una caída del 47%. Ese porcentaje no es un número cualquiera — históricamente sitúa al activo en una zona comparable a las fases intermedias o tardías de ciclos bajistas anteriores.

En mayo de 2022, el mercado atravesó un período de consolidación a una profundidad similar antes de continuar su descenso. La historia no garantiza repetición, pero ofrece un mapa de probabilidades que los inversores con memoria de ciclo leen con atención.

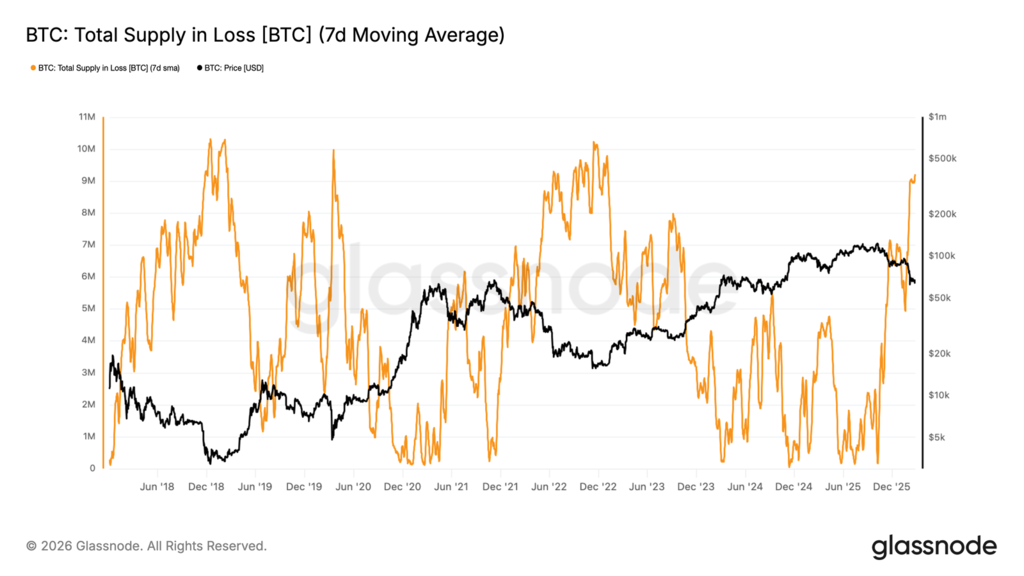

Aproximadamente 9.2 millones de bitcoins se encuentran hoy en manos de propietarios que compraron por encima del precio actual. Casi la mitad del suministro circulante acumula pérdidas no realizadas. Esa cifra describe un nivel de presión distribuida entre tenedores que raramente aparece fuera de las etapas avanzadas de un mercado bajista.

La lectura constructiva de ese dato es que los mercados históricamente han encontrado sus suelos cuando el dolor se vuelve suficientemente amplio. La lectura cautelosa es que ese suelo todavía no mostró señales definitivas de formación.

Las Entidades con Más Recursos Observan Pero No Actúan

El indicador que mide la intensidad de acumulación entre distintos grupos de tenedores — asignando mayor peso a las carteras más grandes — lleva semanas por debajo de 0.5. En una escala que va de cero a uno, ese nivel no describe acumulación activa. Describe indiferencia calculada.

Los grandes tenedores no venden de forma agresiva, lo cual elimina uno de los escenarios más pesimistas. Pero tampoco compran con la convicción que históricamente ha precedido recuperaciones sostenidas.

Permanecen en una posición de espera que el mercado interpreta, correctamente, como ausencia de catalizador claro. Cuando las entidades con mayor capacidad de mover precio deciden no moverlo, el resto del mercado opera en un vacío de dirección.

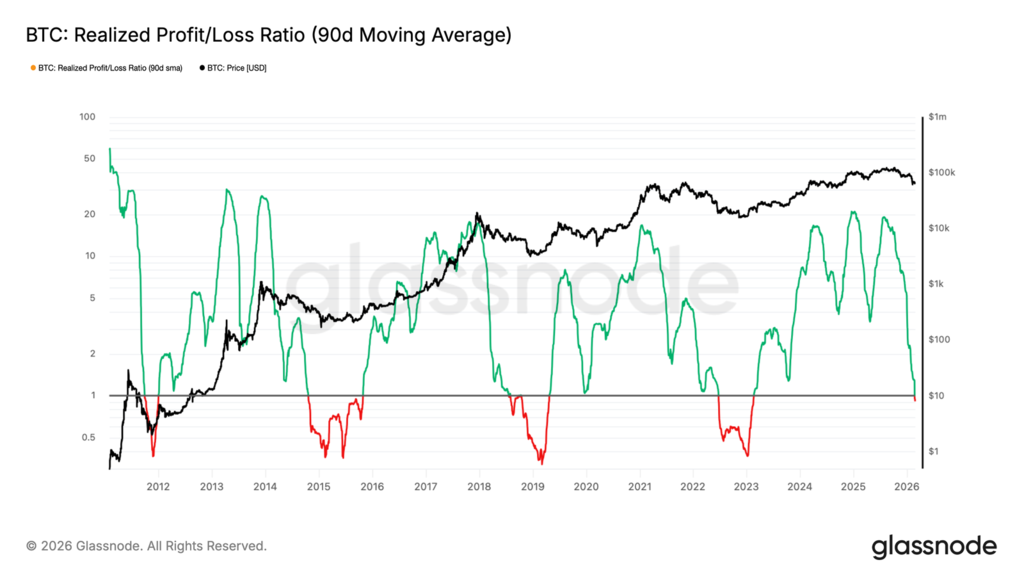

La rentabilidad realizada refuerza ese cuadro. La relación entre ganancias y pérdidas materializadas en los últimos noventa días cayó por debajo de 1.0, el umbral que separa un mercado donde predominan las ganancias de uno donde predominan las pérdidas.

Históricamente, cada vez que ese indicador perforó a la baja ese nivel, la condición se extendió por seis meses o más antes de revertirse. No es una sentencia — es una descripción de cuánto tiempo suele tardar la liquidez en reconstruirse después de que los vendedores dominan el mercado.

Los flujos en mercados de contado confirman esa dominancia vendedora

El delta acumulado de volumen — la métrica que mide si el mercado ejecuta más órdenes de compra o de venta — marcó sus niveles más negativos de los últimos dos años.

La caída reciente de precio no ocurrió porque los compradores desaparecieron de forma pasiva. Ocurrió porque vendedores activos ejecutaron órdenes en mercado, forzando el precio a la baja con intención.

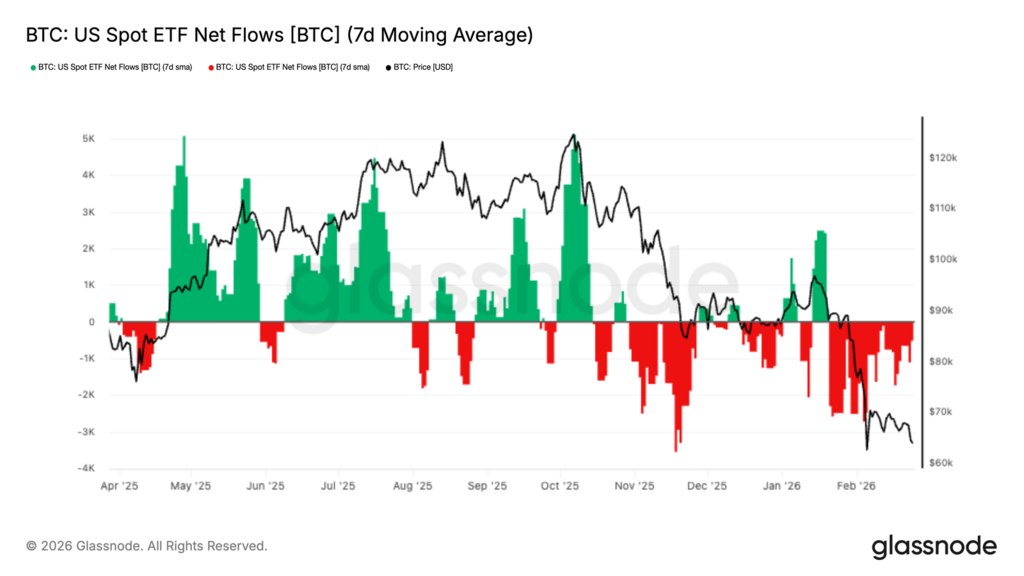

Los fondos cotizados de Bitcoin en Estados Unidos prolongaron su racha de salidas netas desde finales de noviembre. En fases anteriores del ciclo, los períodos de entrada fuerte a estos vehículos coincidieron con expansiones de precio claras.

Hoy, el patrón se invirtió: la presión de reembolso persiste y ninguna señal apunta a una reversión cercana de esa tendencia. La demanda institucional que funcionó como soporte durante los rally anteriores no ofrece ese respaldo en el entorno actual.

Las tasas de financiamiento en contratos perpetuos — el costo que pagan los compradores apalancados para mantener sus posiciones abiertas — volvieron a niveles neutros. Eso indica que el exceso de apalancamiento alcista se limpió durante la corrección.

La lectura positiva: no hay una masa de posiciones largas forzadas a cerrar que pueda empujar el precio más abajo de forma mecánica. La lectura negativa: la ausencia de apalancamiento positivo también refleja ausencia de apetito especulativo, el tipo de energía que históricamente ha impulsado las primeras etapas de recuperaciones sostenidas.

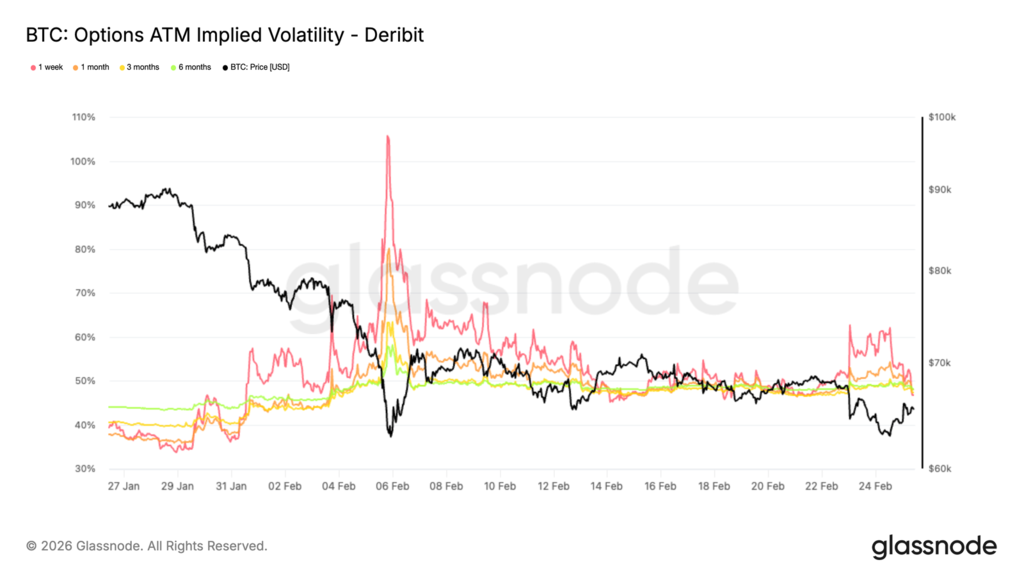

La volatilidad implícita del mercado de opciones ofrece una imagen más matizada

Cuando el precio se acercó a $62,000 en sesiones recientes, la volatilidad a una semana saltó de 47% a 62% mientras los operadores corrían a cubrirse.

Cuando el precio recobró $65,000, esa volatilidad colapsó de vuelta al 47% en cuestión de días. Esa expansión y compresión rápidas describen un mercado reactivo, no uno en pánico estructural. Los participantes pagan por protección puntual cerca de niveles de soporte clave, pero la abandonan tan pronto como el riesgo inmediato se disipa.

Sin embargo, la asimetría entre opciones de venta y opciones de compra cuenta una historia más defensiva. Las primeras cotizan con una prima de casi 30% sobre las segundas, un nivel comparable al registrado durante la caída agresiva de principios de febrero. Cada rebote desde el rango inferior genera nueva demanda de coberturas bajistas, lo que indica que los participantes usan las recuperaciones para protegerse, no para aumentar exposición.

La posición neta de los proveedores de liquidez en el mercado de opciones añade una capa adicional de fragilidad. Entre $55,000 y $70,000, esos participantes mantienen exposición negativa a la volatilidad, lo que los obliga a vender cuando el precio cae y a comprar cuando sube.

Ese mecanismo no determina la dirección del mercado, pero amplifica cualquier movimiento que ya esté en curso. En condiciones de baja liquidez, esa amplificación puede convertir movimientos moderados en desplazamientos abruptos.

Bitcoin no está roto. Pero tampoco está bien. El mercado procesa pérdidas acumuladas, limpia posiciones apalancadas y espera que algún factor con suficiente capital decida que el precio actual justifica una apuesta de convicción. Hasta que ese factor aparezca y los flujos lo confirmen, el rango entre $60,000 y $70,000 seguirá siendo menos un suelo que una sala de espera.