Puntos clave de la noticia:

- Kraken presentó ante el IRS 56 millones de formularios de transacciones cripto por 2025; casi un tercio correspondió a operaciones menores a un dólar.

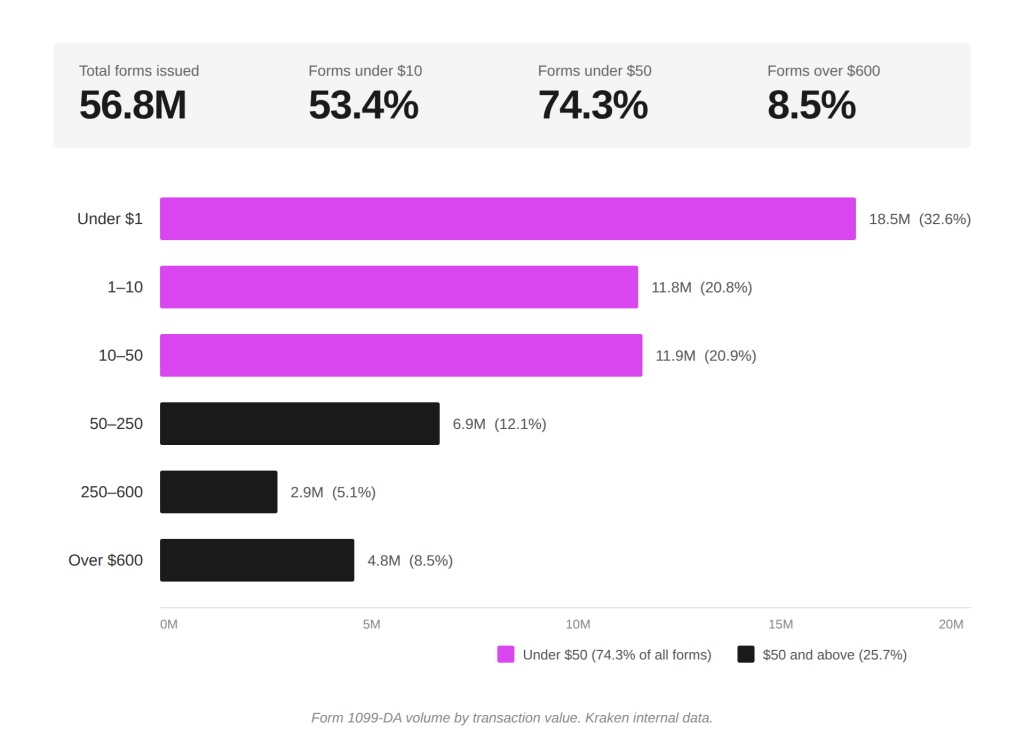

- El 74% de los formularios cubrió transacciones inferiores a $50, solo el 8,5% superó el umbral de $600 que activa reportes en otras áreas del código fiscal.

- El exchange impulsa ante el Congreso una exención de minimis indexada a la inflación y la posibilidad de que los contribuyentes elijan cuándo tributar por recompensas de staking.

El exchange Kraken presentó ante el Servicio de Impuestos Internos de Estados Unidos (IRS) un total de 56 millones de formularios Form 1099-DA correspondientes al año fiscal 2025. De ese total, 18,5 millones cubrieron transacciones inferiores a un dólar, y más de la mitad correspondió a operaciones por debajo de diez dólares. Solo el 8,5% superó los $600, umbral que en la mayoría de otras áreas del código fiscal activa la obligación de reporte.

El exchange publicó los datos y los acompañó con una postura clara: el problema no es la tecnología, sino el código tributario. Cada formulario emitido implica una tarea de reconciliación para el contribuyente, y el software fiscal estándar no procesa transacciones en criptomonedas. Kraken estimó que un holder activo puede gastar entre $250 y $500 anuales solo en herramientas especializadas, sin contar las horas dedicadas a conciliar operaciones. La Tax Foundation calcula que las declaraciones individuales ya cuestan a los estadounidenses $146 mil millones en tiempo y gastos.

Kraken Critica el Desactualizado Código Tributario

La empresa identificó dos problemas concretos. El primero es la ausencia de una exención de minimis para pagos cotidianos con criptomonedas. Bajo las reglas actuales, comprar una hamburguesa con Bitcoin genera un evento imponible que obliga al contribuyente a calcular la base de costo de la fracción de moneda utilizada y reportar la ganancia o pérdida en el formulario correspondiente. El Cato Institute señaló que pagar un café diario con BTC puede traducirse en más de cien páginas de declaraciones fiscales.

El segundo problema es el tratamiento del staking. Las recompensas se consideran ingreso ordinario en el momento de su recepción, valuadas al precio de mercado de ese día. Si el token cae de valor antes de la declaración, el contribuyente puede adeudar impuestos por un monto superior al valor actual del activo, lo que Kraken denomina ingreso fantasma. Una parte significativa de los formularios sub-dólar emitidos correspondieron precisamente a distribuciones de staking.

La legislación en curso en el Congreso incluye una provisión de minimis, pero acotada a stablecoins de pago. Kraken pide extenderla a todos los activos digitales, indexarla a la inflación e incorporar salvaguardas contra la estructuración abusiva. Además, solicita que los contribuyentes puedan elegir el momento de tributación de las recompensas de staking: al recibirlas o al momento de la venta. Los sistemas del exchange ya soportan ambas modalidades de reporte; solo falta que el Congreso autorice la opción.